社会課題や途上国への支援などに取り組んでいる法人に寄付することで、寄付した人が税制上の優遇措置を受けられる寄付金への税制優遇制度があります。

なぜ寄付金に税制優遇制度があるのか

本来課税すべき税金を減らしてでも、民間で行われている社会をよくするための活動の発展を後押しするために、寄付金への税制優遇制度が作られました。

政策として後押しするのにふさわしいと考えられる非営利の法人への寄付に、税制上の優遇措置が適用されます。

個人が寄付を行った場合、所得税、一部の都道府県や市区町村では個人住民税、相続税への税制優遇があります。今回は確定申告の時期なので、個人が公益法人などに寄付を行った場合の、所得税への税制優遇措置をご紹介します。

所得税への税制優遇

個人が寄付を行った場合の所得税への税制優遇措置として、所得控除(寄附金控除)と税額控除(寄附金特別控除)があります。

所得控除(寄附金控除)

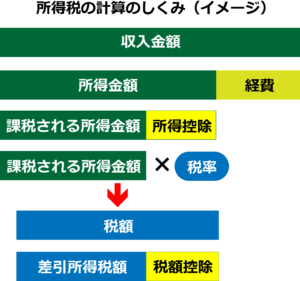

所得税は、収入金額から必要経費や配偶者控除など様々な控除を差し引いて計算される「課税所得金額」に、税率をかけて計算されます。

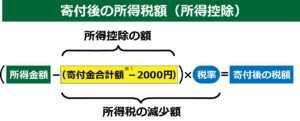

所得控除の対象となる法人に寄付を行った場合、1年間の寄付金の合計額から2,000円を引いた額を、その年の所得金額から差し引くことができます(※1 上限は総所得金額の40%)。

税額控除(寄附金特別控除)

税額控除は、本来支払うはずの所得税の額から税額控除の額を差し引くことができる制度のことです。

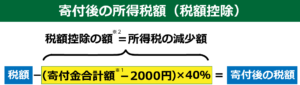

税額控除の対象となる法人に寄付を行った場合、1年間の寄付金の合計額から2,000円をひいた額の40%に相当する額を、その年に支払う所得税の税額から差し引くことができます。(※2 上限は所得税額の25%です。)

税額控除は、所得税率の低い一般の人にも税制優遇制度のメリットを実感できる制度と言えます。その一方で税額控除は認定NPO法人や、公益社団法人・公益財団法人のうち、運営や事業活動が適正であり、幅広い人から支持されている法人に限られています。

所得控除と税額控除どちらがいいか

税額控除と所得控除のどちらの対象にもなっている法人への寄付の場合、寄付した人が自分に有利な制度を選んで適用することができます。

それぞれを適用した場合の所得税の減少額は、以下で計算することができます。制度を選択する際の目安としてください。

所得控除:(寄付金の合計額ー2000)×自分の所得税の税率

※ 所得控除の上限額は総所得金額の40%

税額控除:(寄附金の合計額ー2000)×40%

※ 税額控除の上限額は所得税額の25%

※ 他の条件によって実際の所得税の減少額は異なる場合があります。詳細は税務署にご相談ください。

確定申告をしよう

前年の所得税は既に支払ってしまっているため、税制優遇制度に該当する寄付を行った場合には、所得税の減少額は、払いすぎた分として返金されることとなります。

寄付金への税制優遇を使うためには、確定申告が必要です。確定申告は前年分につき、翌年の3月15日までに行うこととなっています。

お金をまわそう基金にお寄せいただいた寄付は、個別の団体を指定した寄付も含めて所得控除と税額控除の対象となります。領収書と必要書類を毎年1月中旬に発送していますので、確定申告にご利用ください。