寄付金への税制上の優遇措置について

- HOME

- 寄付にあたっての同意事項(ご説明含む)

- 寄付金への税制上の優遇措置について

お金をまわそう基金への寄付(お金をまわそう基金を通じた助成先団体や分野への寄付を含みます。以下同じ。)は、税法上の優遇措置の対象となっています。

個人の場合

個人が寄付を行った場合、確定申告を行うことで、一年間に行った寄付金の合計額に応じて所得税が還付される場合があります。

お金をまわそう基金への寄付の場合、税法上の優遇措置として、所得控除(寄附金控除)または税額控除(寄附金特別控除)のどちらか有利な方を選んで適用することができます。

税額控除

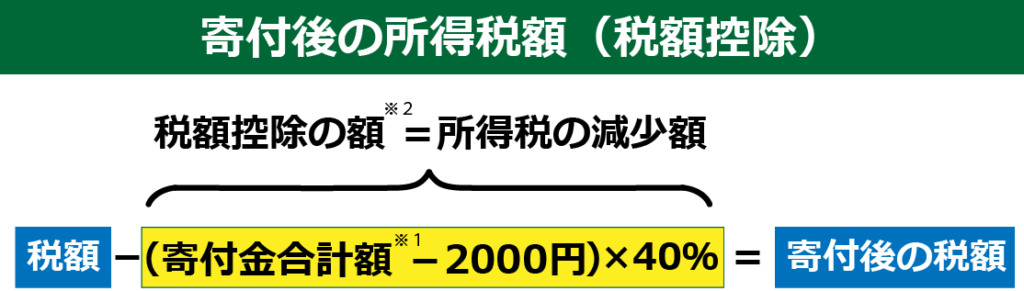

税額控除は、本来支払うはずの所得税額から税額控除額を差し引くことができる制度のことです。

寄付を行った場合、1年間の寄付金の合計額から2,000円をひいた額の40%に相当する額を、その年に支払う所得税の税額から差し引くことができます。

※1 税額控除が受けられる寄付金合計額の上限は、年間所得金額の40%に相当する額となります。

※2 税額控除の額の上限は税額の25%となります。

|

例えば、年収500万円 独身の会社員Aさんが1年間に1万円の寄付をした場合 (10,000円ー2,000円)×40%=3,200円 が確定申告をすることにより還付されます。 ※ 実際の還付額は条件により異なる場合があります。 |

所得控除

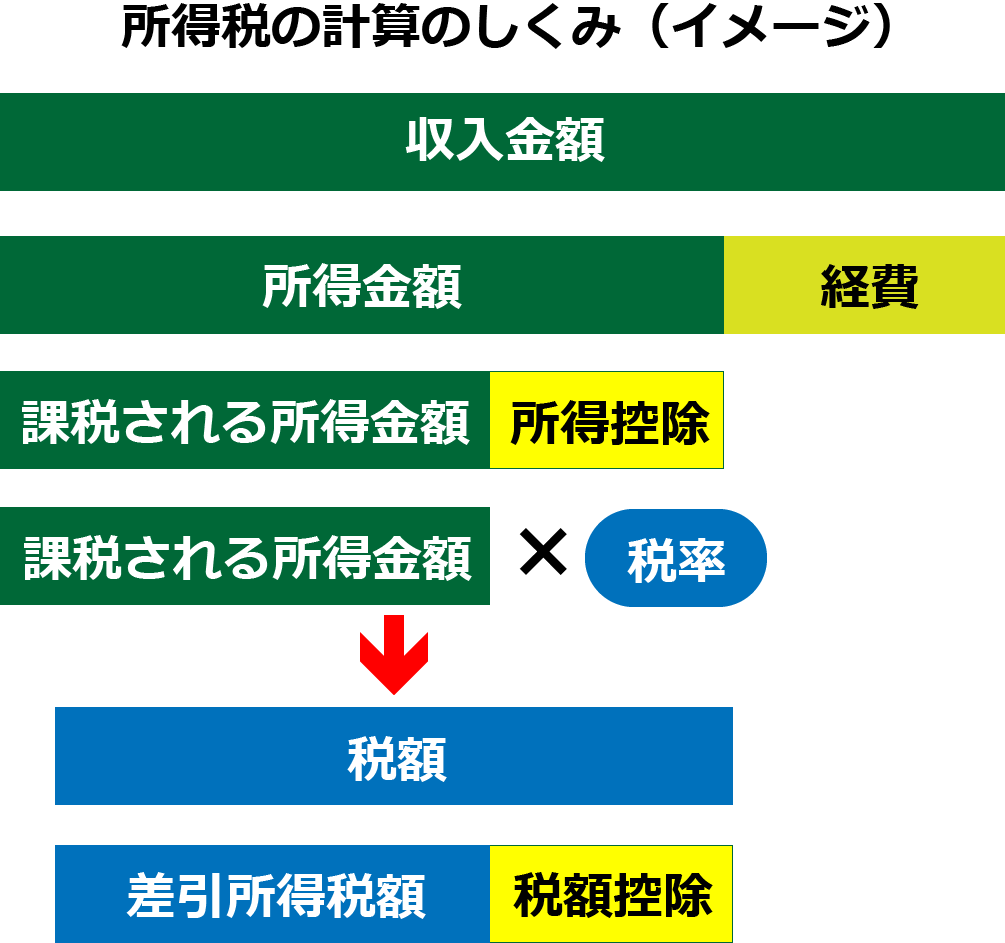

所得税の税額は、課税の対象となる所得金額に税率をかけて算出されます。所得控除は所得金額から所得控除額を差し引くことができる制度のことです。

寄付を行った場合、1年間の寄付金の合計額から2,000円を引いた額を、その年の所得金額から差し引くことができます。

このため、所得控除の額に税率をかけた分の所得税が減少します。

※1 所得控除が受けられる寄付金合計額の上限は、年間所得金額の40%に相当する額となります。

|

例えば、年収500万円 独身の会社員Aさんが1年間に1万円の寄付をした場合 (10,000円ー2,000円)×10%【Aさんの税率】=800円 が確定申告をすることにより還付されます。 ※ 実際の還付額は条件により異なる場合があります。 |

● 税額控除の対象となるのは、お金をまわそう基金に2027年3月20日までの間にいただいた寄付です。

● お金をまわそう基金への寄付金は、確定申告により、所得控除または税額控除のどちらかを選択して所得税の還付受けることができます。

● 勤務先で実施される年末調整では、所得控除・税額控除を受けることができません。

● お金をまわそう基金への寄付金は、一部の自治体の個人住民税・相続税の優遇措置の対象となります。詳しくはお近くの税務署にお尋ねください。

法人の場合

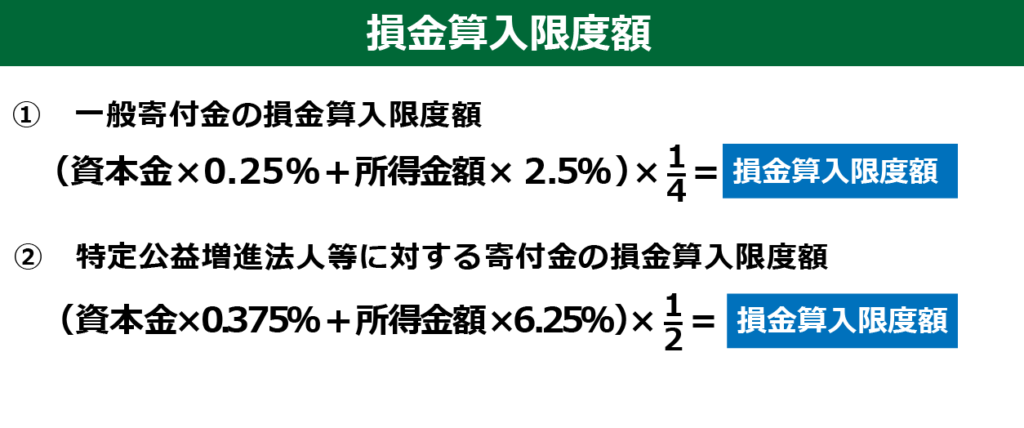

法人が寄付を行った場合、一定額を限度として損金算入することができます。

お金をまわそう基金への寄付の場合、税法上の優遇措置として、一般寄付金の損金算入限度額に加え、特定公益増進法人等に対する寄付金の損金算入限度額まで損金算入することができます。

| 例えば、資本金1,000万円 所得の金額100万円の会社が、10万円の寄付をした場合 ※ お金をまわそう基金以外への寄付金はないものとします。 ① 一般寄付金の損金算入限度額 ② 特定公益増進法人等に対する寄付金の損金算入限度額 損金算入限度額は、①+②=62,500円 |